\お金のクイズマニア/【ハイパーインフレーションについて】なんだかかっこいい名前だが。

ハイパー=Hyper=ものすごい

ものすごいインフレーションということ。

インフレとも呼ばれますが、その意味は?

過度なインフレもデフレも日本経済/国民生活に大きな影響を与えます。

そのため日本銀行は過度な状況を修正するため、様々な金融政策を行います。

日本銀行の金融政策の手段には、主に次のようなものがあります。

政策金利操作: 中央銀行が民間銀行に資金を貸し出す際の基準金利を変更し、

民間銀行の企業への貸し出し資金量を減らしたり、増やしたりします。

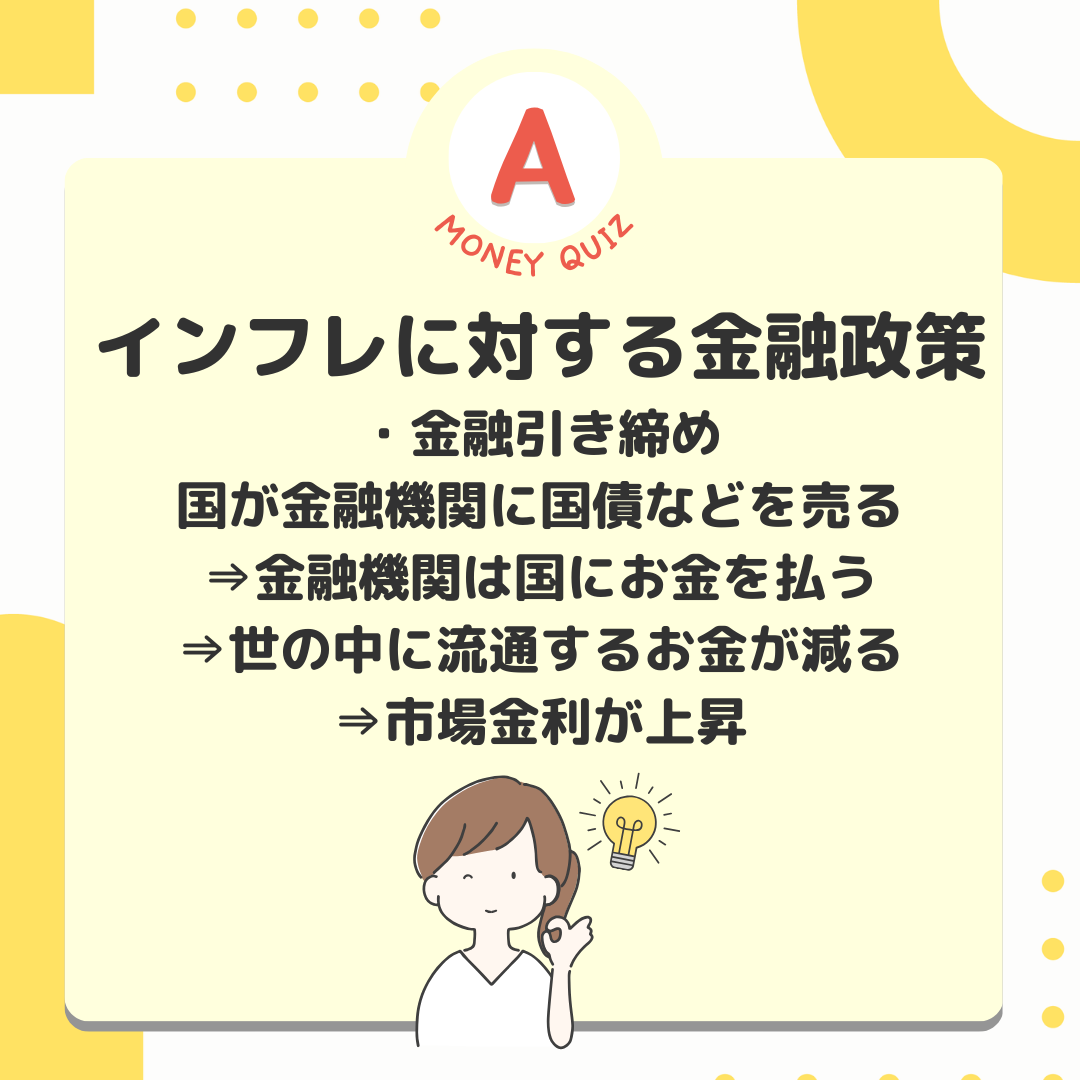

公開市場操作: 日銀と一般銀行の間で国債や手形などを売買することで、

市中に出回るお金の量や金利を調整します。

預金準備率操作: 預金準備率を変更します。

預金準備率とは:金融機関の預金残高のうち、

日本銀行への預け入れを義務付けられている比率。

政策金利が下がると、金融機関は、低い金利で資金を調達できるので、

企業や個人への貸出においても、金利を引き下げることができるようになります。

政策金利とは:日本銀行が誘導目標としている金利

また、金融市場は互いに連動していますから、金融機関の貸出金利だけでなく、

企業が社債発行などの形で市場から直接資金調達をする際の金利も低下します。

そうすると、企業は、運転資金(従業員への給料の支払いや仕入れなどに必要なお金)や

設備資金(工場や店舗建設など設備投資に必要なお金)を調達し易くなります。

また、個人も、例えば住宅の購入のための資金を借り易くなります。

こうして、経済活動がより活発となり、それが景気を上向かせる方向に作用します。

また、これに伴って、物価に押し上げ圧力が働きます。

このように、景気を上向かせるために行われる金融政策は、金融緩和政策と呼ばれます。

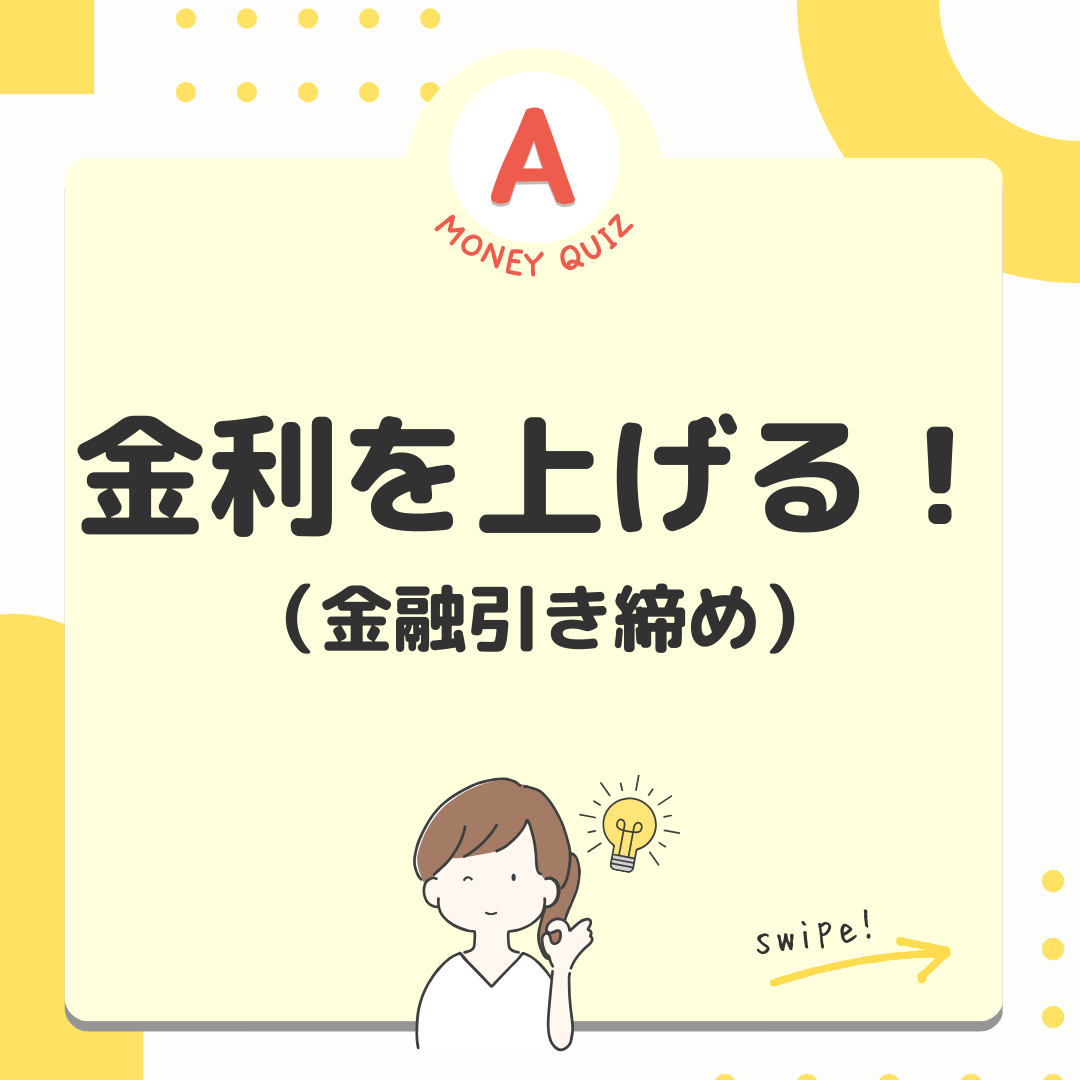

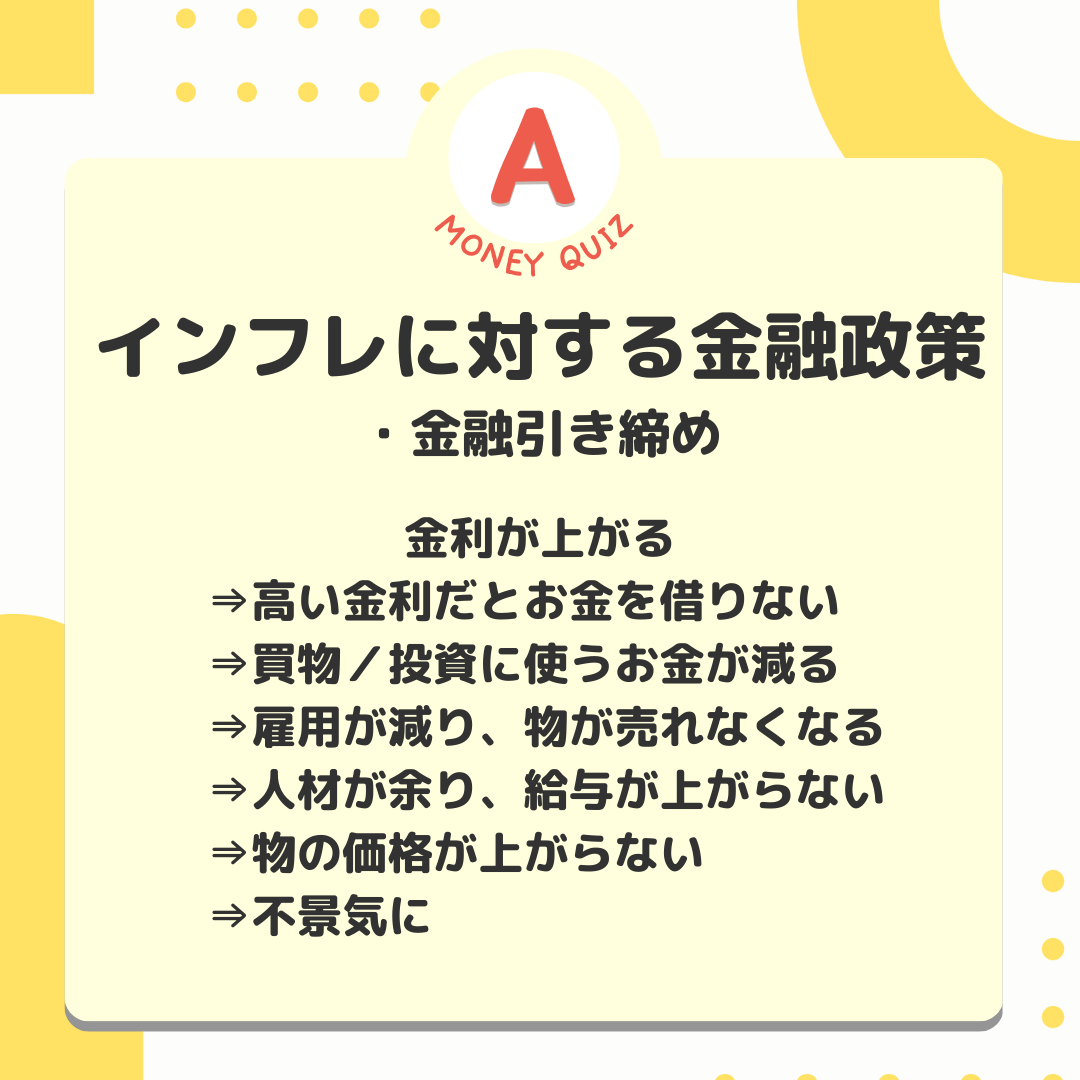

一方、金利が上昇すると、金融機関は、以前より高い金利で資金調達しなければならず、

企業や個人への貸出においても、金利を引き上げるようになります。

そうすると、企業や個人は、資金を借りにくくなり、経済活動が抑制されて、

景気の過熱が抑えられることになります。

また、これに伴って、物価に押し下げ圧力が働くことになります。

このように、景気の過熱を抑えるために行われる金融政策は、金融引締め政策と呼ばれます。

日本でもハイパーインフレーションが現実になったことがあります。

日本が太平洋戦争のために投じた戦費は当時のGDPのおよそ9倍といわれていて、

生産活動や通常の税収で賄えるレベルではありませんでした。

その軍事費用は大量の国債で賄ったため、通貨の価値は下落。

さらに戦争で空襲を受けたことにより様々な設備が破壊され、

生産能力を失い、深刻な物不足に陥りました。

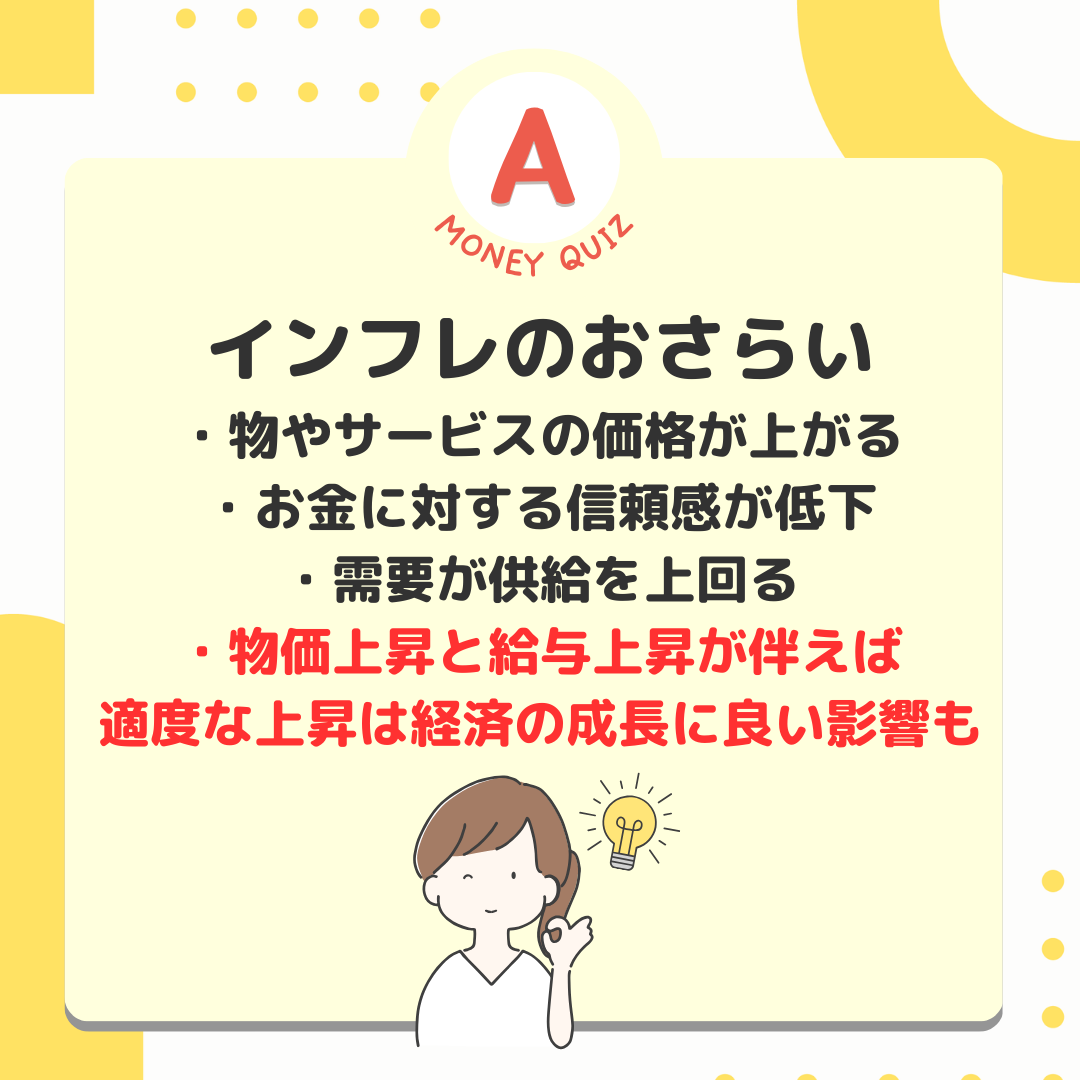

インフレもデフレも【過度】になったときが問題です。

経済のコントロールは人間の手には負えないと思われます。

でも、AIなら・・・?

◆画像内文言

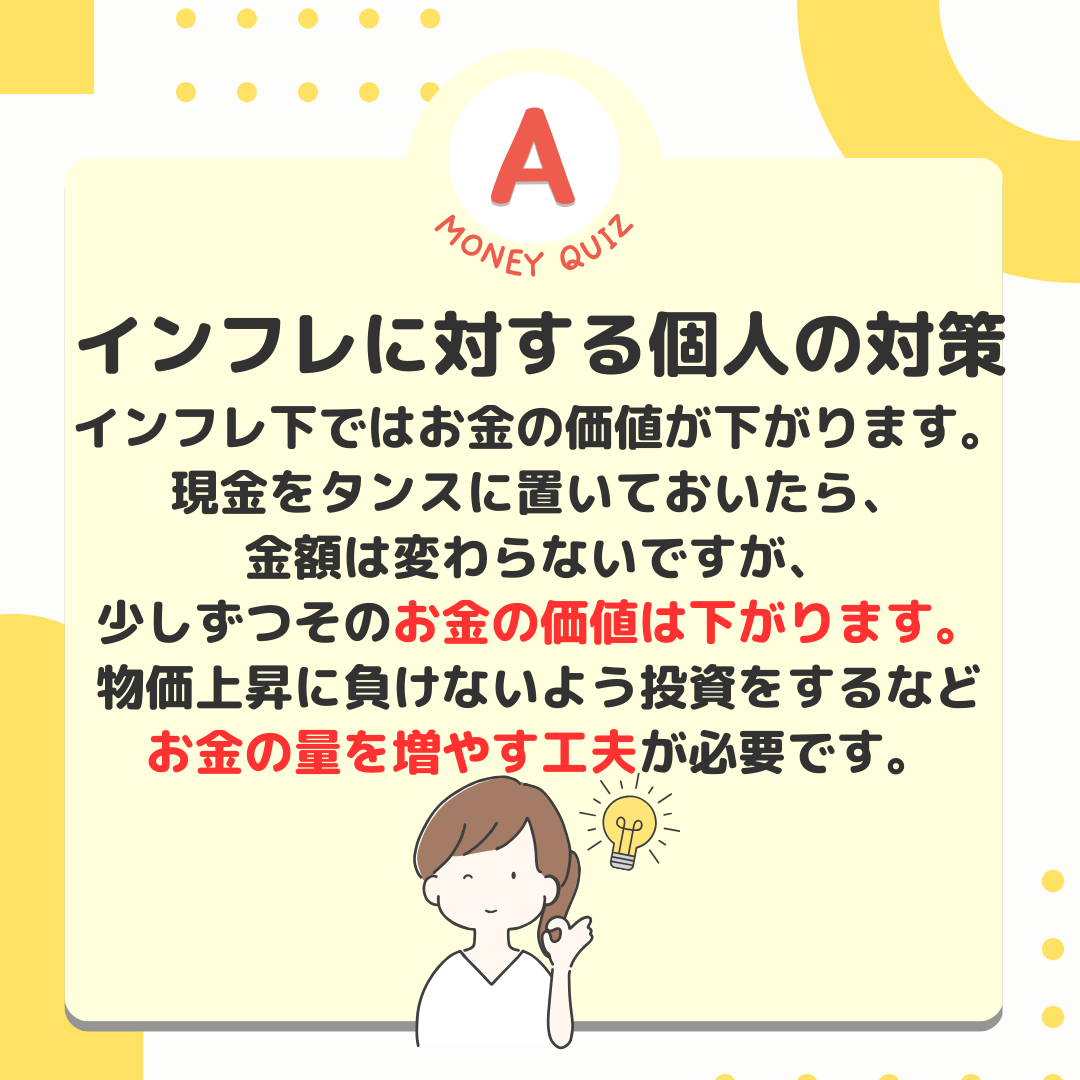

1px 白長引くインフレ、上がらない給与、少しずつ状況は変わりつつありますが家庭には辛い状況が続いています。こんな時、国がインフレ対策としてできることは?金利を上げる?金利を下げる?何もできない?金利を上げる!(金融引き締め)インフレのおさらい・物やサービスの価格が上がる・お金に対する信頼感が低下・需要が供給を上回る・物価上昇と給与上昇が伴えば適度な上昇は経済の成長に良い影響もインフレに対する金融政策・金融引き締め国が金融機関に国債などを売る⇒金融機関は国にお金を払う⇒世の中に流通するお金が減る⇒市場金利が上昇インフレに対する金融政策・金融引き締め金利が上がる⇒高い金利だとお金を借りない⇒買物/投資に使うお金が減る⇒雇用が減り、物が売れなくなる⇒人材が余り、給与が上がらない⇒物の価格が上がらない⇒不景気にインフレに対する個人の対策インフレ下ではお金の価値が下がります。現金をタンスに置いておいたら、金額は変わらないですが、少しずつそのお金の価値は下がります。物価上昇に負けないよう投資をするなどお金の量を増やす工夫が必要です。

子どもたちへ将来役立つおかねの知識を伝えたく、このサイトを設けました。

私自身がもっと早くお金の知識を得るべきだったと悔やんだからです。

現在の日本の金融教育は海外に比べ遅れていると感じています。

高校や大学で具体的な金融知識を教えてもらえる場はあまりありません。

大まかな知識があるだけでも困った時に役立ちますし、

細かい知識はその時々に学べばよいと思います。

ただ、資産形成は少しでも早くスタートすることが非常に重要です。

雲泥の差が生まれるので。

子どもたちの未来に役に立てれば嬉しいです。

ファイナンシャルプランナーは今後有望な職種です。

欧米ではファイナンシャル・プランナー(FP)に相談して金融全般にわたる

アドバイスを受けるのが一般的です。

FPはお金の専門家という立場で、欧米諸国では需要が高い傾向にあります。

アメリカの投資家はFPの利用率が高いです。

日本でも個人投資家は増加の一途なのでこれから成長する職業分野です。

ファイナンシャルプランナーへの無料相談サービス。

「家計の相談」

「老後資金の相談」

「教育費・子育て費用の相談」

「保険の見直し」

など。

あなたの立場や、ライフイベントを考慮したうえで、

長期的かつ総合的な視点でさまざまなアドバイスや

資産設計を行い、併せてその実行を援助します。

何度でも無料で相談できて予約と、面談をすると

ハーゲンダッツを3つもらえるチケットが

必ずもらえるみたいです。

FP3級関して

一般の方はFP3級に合格すれば、十分なお金の知識全般が身につきます。

【保険の見直し】【住宅の購入】【子どもの教育費】【老後の生活資金】

【余裕資金の投資先】【相続対策】

人生のどこかのステージで、誰もが気になるトピックです。

そのステージに登った時に知識の有無は雲泥の差を生みます。

きちんと勉強すれば決して難しい試験ではありません。

合格には100時間の勉強時間が必要と言われています。

毎日2時間(スキマ時間も勉強)、土日は4時間(図書館で勉強)頑張れば半年程度で合格できます。

私はもう少し頑張ったので4ヶ月間で合格できました。

高校生以上なら誰でも合格可能だと思います。

私は性格的にテキスト派で、加えて通勤中にStudyingで勉強。

ちなみに私は金融関係の仕事はしたことがありませんが

人生とお金の関わりがとてもよく分かるようになりました。

私が使ったテキストたち

このシリーズはど定番です。

とても気軽に勉強を

スタートできます。

基本的にこの2冊があれば十分です。

テキストにより少し表現が違うので、理解がしづらい部分は

別のテキストを読んで

補完していました。

リクルートが色々な学校や

進学先案内してくれます。

金融教育力を入れている

学校もあります。

千葉商科大学付属高校

金融経済教育研究校

という学校も。

パンフ請求すると、なんと

2,000分の図書カードを

必ずもらえる!

とりあえずもらっておきましょう。

たまたまポッドキャストでニュースを聞いていた時に出会ったです。

社会保障と聞くと難しそうにこえるかもしれませんが、心配ご無用。

文字も大きく、色々な制度を物語にしてくれてます。「15歳から」ということで中学生でも楽しんで読める形式。

子どもたちにおかねの知識をつけてもらう。

まさに私がやりたい事とマッチしています。

お金の知識を具体的に教えてくれる

講座が多数。

YouTubeにたくさんの動画が

アップされていますがどうにも

信頼性が欠けているような・・・

Schooは業界の最前線で活躍する

講師陣が専門性をもって

教えてくれます。

他ジャンルも学べて、月額980円は

コスパが良いですね。

誰にでも分かりやすい言葉に

言い換えて説明することで、

専門用語に対する壁を感じさせない

講義になっています。

テーマごとに10分程度の動画に

分かれているので、スキマ時間での

学習に最適です。

ファイナンシャルプランナーへの無料相談サービスで

「家計の相談」

「老後資金の相談」

「教育費・子育て費用の相談」

「保険の見直し」など。何度でも

無料で相談できて予約と、面談を

するとハーゲンダッツを3つもらえる

チケットが必ずもらえるみたいです。

歴史のある資格総合スクールです。

色々な資格スクールを見ましたが、

少し割安感があると感じました。

3級FPスピード合格講座の

ライフプランの1回目をお試し受講が

できるので、試しに参加するのも

ありでしょう。

ストリートアカデミー。

ストアカ。

私はストアカで受講したこともありますし、講座を開いていたことも

ありました。

先生はプロ講師ではありません。が、中にはすごい経歴をお持ちの

先生もいます。

1,000円で受けられる講座も

たくさんあるのでFP以外で

楽しい講座が見つかるかも。

正直に言って、最初は金融商品の

導入窓口かと疑ってかかりました。

ですが、アドバイザリーや

アンバサダーを見る限り安心な

組織かなと思います。

無料ほど怖い物はないと

考えてしまう小心者です。

日本ファイナンシャル・プランナーズ協会(日本FP協会)の認定教育機関に登録されています。

金融機関を主な対象としているのが

特徴ですね。

メール対応とはなりますが、

質疑応答ができるのはここだけ

かもしれません。

資格取得サービスがサブスクというのは初めて見ました。

面白いサービスですよね。

FPなど金融関係はもちろん、

「日本酒のきほん」まで学べます。

定額で勉強できて、

まさにウケホーダイ。