\子どもに伝えたいお金の知識マニア/【教育資金の準備】段取り八分!

ほんと、早いうちから準備すべきだった・・・

娘よ、すまん(涙)

人生の3大費用は住宅資金/教育資金/老後資金です。

このうち、教育資金は子どもを持つか、持たないかで変わってきます。

昨今は子どもを持たない家庭も増えました。

子どもを持つのは贅沢という考えもあるようです。

逆に子どもを持つ家庭は子どもの成長に合わせ教育資金が必要となります。

【学費】

学校や塾への入学料や授業料、教材費

【生活費】

教育を受けるために必要な生活費用

【学習資源】

教科書、参考書、学習用具その他の経費: 授業外活動や試験料、保険料など

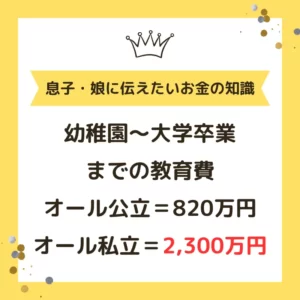

進学先によって金額が大きく変わります。

やはり公立は費用が抑えられるため人気が高いです。

私立は費用が大きいというデメリットもありますがメリットもあります。

●小規模で教育に焦点を当てた教育

●カリキュラムの柔軟性と特化

●教育プログラムの多様性

●教育への家族の関与

私立高校の学費無償化も

進みつつあります。

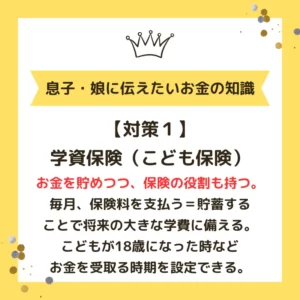

保険料は銀行口座からの自動引き落とし

=確実に貯金できる

返戻率は7〜8%程度

=投資で7〜8%の利率を稼ぐのは大変

保険機能

=子どもの将来が安心

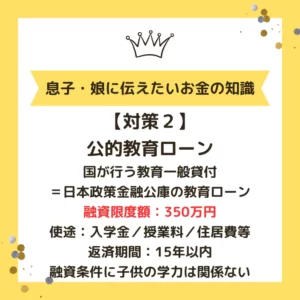

日本政策金融公庫の教育ローン融資

調べたところ、現在は返済期間が最大18年間になっていました。

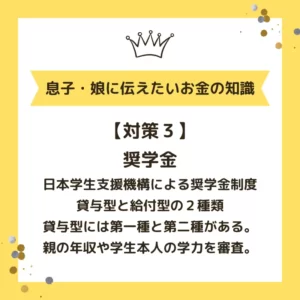

日本学生支援機構の奨学金

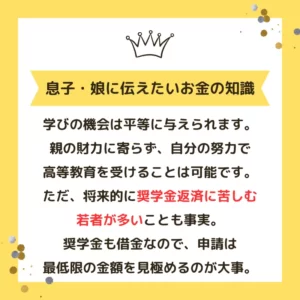

憲法、教育基本法に定める「教育の機会均等」の理念のもと、

経済的理由で修学が困難な優れた学生等に学資の貸与及び給付を行っています。

ただ、奨学金の返済で苦しむ社会人が多いのも事実です。

貸与奨学金 返済に苦しむ社会人

借りた金額以上に充実した大学生活をして、

社会人として必ず返済するという覚悟が必要です。

子どもたちへ将来役立つおかねの知識を伝えたく、このサイトを設けました。

私自身がもっと早くお金の知識を得るべきだったと悔やんだからです。

現在の日本の金融教育は海外に比べ遅れていると感じています。

高校や大学で具体的な金融知識を教えてもらえる場はあまりありません。

大まかな知識があるだけでも困った時に役立ちますし、

細かい知識はその時々に学べばよいと思います。

ただ、資産形成は少しでも早くスタートすることが非常に重要です。

雲泥の差が生まれるので。

子どもたちの未来に役に立てれば嬉しいです。

ファイナンシャルプランナーは今後有望な職種です。

欧米ではファイナンシャル・プランナー(FP)に相談して金融全般にわたる

アドバイスを受けるのが一般的です。

FPはお金の専門家という立場で、欧米諸国では需要が高い傾向にあります。

アメリカの投資家はFPの利用率が高いです。

日本でも個人投資家は増加の一途なのでこれから成長する職業分野です。

ファイナンシャルプランナーへの無料相談サービス。

「家計の相談」

「老後資金の相談」

「教育費・子育て費用の相談」

「保険の見直し」

など。

あなたの立場や、ライフイベントを考慮したうえで、

長期的かつ総合的な視点でさまざまなアドバイスや

資産設計を行い、併せてその実行を援助します。

何度でも無料で相談できて予約と、面談をすると

ハーゲンダッツを3つもらえるチケットが

必ずもらえるみたいです。

FP3級関して

一般の方はFP3級に合格すれば、十分なお金の知識全般が身につきます。

【保険の見直し】【住宅の購入】【子どもの教育費】【老後の生活資金】

【余裕資金の投資先】【相続対策】

人生のどこかのステージで、誰もが気になるトピックです。

そのステージに登った時に知識の有無は雲泥の差を生みます。

きちんと勉強すれば決して難しい試験ではありません。

合格には100時間の勉強時間が必要と言われています。

毎日2時間(スキマ時間も勉強)、土日は4時間(図書館で勉強)頑張れば半年程度で合格できます。

私はもう少し頑張ったので4ヶ月間で合格できました。

高校生以上なら誰でも合格可能だと思います。

私は性格的にテキスト派で、加えて通勤中にStudyingで勉強。

ちなみに私は金融関係の仕事はしたことがありませんが

人生とお金の関わりがとてもよく分かるようになりました。

私が使ったテキストたち

このシリーズはど定番です。

とても気軽に勉強を

スタートできます。

基本的にこの2冊があれば十分です。

テキストにより少し表現が違うので、理解がしづらい部分は

別のテキストを読んで

補完していました。

リクルートが色々な学校や

進学先案内してくれます。

金融教育力を入れている

学校もあります。

千葉商科大学付属高校

金融経済教育研究校

という学校も。

パンフ請求すると、なんと

2,000分の図書カードを

必ずもらえる!

とりあえずもらっておきましょう。

たまたまポッドキャストでニュースを聞いていた時に出会ったです。

社会保障と聞くと難しそうにこえるかもしれませんが、心配ご無用。

文字も大きく、色々な制度を物語にしてくれてます。「15歳から」ということで中学生でも楽しんで読める形式。

子どもたちにおかねの知識をつけてもらう。

まさに私がやりたい事とマッチしています。

お金の知識を具体的に教えてくれる

講座が多数。

YouTubeにたくさんの動画が

アップされていますがどうにも

信頼性が欠けているような・・・

Schooは業界の最前線で活躍する

講師陣が専門性をもって

教えてくれます。

他ジャンルも学べて、月額980円は

コスパが良いですね。

誰にでも分かりやすい言葉に

言い換えて説明することで、

専門用語に対する壁を感じさせない

講義になっています。

テーマごとに10分程度の動画に

分かれているので、スキマ時間での

学習に最適です。

ファイナンシャルプランナーへの無料相談サービスで

「家計の相談」

「老後資金の相談」

「教育費・子育て費用の相談」

「保険の見直し」など。何度でも

無料で相談できて予約と、面談を

するとハーゲンダッツを3つもらえる

チケットが必ずもらえるみたいです。

歴史のある資格総合スクールです。

色々な資格スクールを見ましたが、

少し割安感があると感じました。

3級FPスピード合格講座の

ライフプランの1回目をお試し受講が

できるので、試しに参加するのも

ありでしょう。

ストリートアカデミー。

ストアカ。

私はストアカで受講したこともありますし、講座を開いていたことも

ありました。

先生はプロ講師ではありません。が、中にはすごい経歴をお持ちの

先生もいます。

1,000円で受けられる講座も

たくさんあるのでFP以外で

楽しい講座が見つかるかも。

正直に言って、最初は金融商品の

導入窓口かと疑ってかかりました。

ですが、アドバイザリーや

アンバサダーを見る限り安心な

組織かなと思います。

無料ほど怖い物はないと

考えてしまう小心者です。

日本ファイナンシャル・プランナーズ協会(日本FP協会)の認定教育機関に登録されています。

金融機関を主な対象としているのが

特徴ですね。

メール対応とはなりますが、

質疑応答ができるのはここだけ

かもしれません。

資格取得サービスがサブスクというのは初めて見ました。

面白いサービスですよね。

FPなど金融関係はもちろん、

「日本酒のきほん」まで学べます。

定額で勉強できて、

まさにウケホーダイ。

若者の未来のために、お金の知識を伝えたい

将来、子ども達の役に立つお金の知識を伝えています。

お金とうまく付き合う方法を子ども達に伝えませんか?

就職/結婚/育児/住宅/教育/老後など人生でお金と

向き合うタイミングは多いです。

ですが、学校でお金のことを具体的に教えてもらえましたか?

日本の金融教育は世界に比べ遅れています。

人生100年時代では自分のお金は自分で稼ぐ/増やす/守る/使うを

知っておくことが重要です。

2022年に金融教育が学習指導要領に加わりましたが具体的なお金の知識には

言及していないようです。

お金の歴史や役割を学んだりすることも大切ですが、人生で役に立つのは実践的な

知識を得ることだと思っています。

私もお金と向き合う場面で知らないことがとても多いことを痛感してきました。

『これは事前に知っておきたかった・・・』と。

今は細かい知識まで学ぶ必要はありません。

お金に関する具体的な知識、うまく付き合うコツを知って

対応すべき時が来たら詳しく学ぶのが効率的。

例えば資産形成は時間を味方にしてなるべく早く行動を起こすこと、など。

子ども達にお金のアドバイスをしてあげませんか?

【こんなことに疑問を持っていませんか?】

◆やっぱり投資はやった方がいいの?

◆生命保険にいくらくらいの契約をしておけば十分なの?

◆老後のために2,000万円必要って本当?

◆税金を払っている見返りは?

◆お金の貯め方の基本は?

◆お金の増やし方の基本は?

◆お金の守り方の基本は?

◆インフレって?

◆なんで物価が上がるの/下がるの?

◆どんな種類の投資方法があるの?

◆社会保険に加入していることで

使えるサービスにはどんなものがある?

◆子供を育てるにはどれくらいのお金が必要?

◆お金を借りるのはいけないこと?

◆価値の高いお金の使い方って?

人生を歩むにつれて、お金のことがだんだん分かっていきます。

でも、お金のことが分かった時には40歳、50歳になっていたりします。

お金のことを【なるべく早く】知って、お金と長くつきあうことが一番大事。

お金が全てではないですが、お金があることで人生の選択肢が

増えることは間違いないです。

今は細かい金融知識を勉強する必要はありません。

お金とは一体どんな相手なのか?

友だちになるには相手のことを詳しく知らなければならないですよね?

今はお金に【興味を持つ】くらいで十分です。

子どもたちのために、【お金と友だち】となるための基本と知識を伝えたいです。

【その1】人生設計とお金の話

自分の人生を思い描く

人生のデザインとお金

覚えておきたいお金の知恵

不確実な人生に船出する

【その2】お金に働いてもらおうの話

お金の世界の基本

債権って?

株式って?

投資信託って?

投資と税金の大事な話

【その3】色々な保険の話

なんで保険に入る人が多いの?

命を守る、生命保険

物を守る、損害保険

新しいジャンルの保険

【その4】年金と税金の話

なんで税金を払わなければ

いけないの?

年金をたくさんもらうには?

会社で貯金

年金と税金

【その5】お金と税金の話

お金を稼いだらお金を払う?

色々な種類の税金

いくらくらい税金がかかるのか

税金をおまけしてくれるルール

【その6】不動産の話

財産の王様?

不動産を売ったり、買ったり

不動産のルール

不動産への投資って?

【その7】財産の話

財産をもらったら税金がかかる

財産をあげたら税金がかかる

自分が死んだら残った財産を誰が、どのくらいもらえる?

【その8】さあ、お金を有効に使おう!

豊かな時間を得るために、お金を使う

欲しい物を得るために、お金を使う

時間を得るために、お金を使う

安心を得るために、お金を使う

自分の成長のために、お金を使う

社会のために、お金を使う

【若者の保護者/教育関係者の皆様へ】

2022年から始まった高校での金融教育必修化、人生100年時代、

老後2,000万円問題など私たちが高校生だった時から時代は変わりました。

これから大人になる若者たちが充実した人生を送るために、

お金の話は切っても切れない関係です。

しかしながら、これまでの日本の教育/家庭内での教育現場では

無意識に【お金の話】は避けられがちでした。もう避けては通れない時代です。

お金に関しても自分の身は、自分で守る。

社会人になってからお金のことを学ぶのでは遅すぎると感じませんか?

特に資産形成にあっては、スタートするのが早ければ早いほど有利な状況となります。

私自身も高校生と大学生の娘を育てている真っ最中です。

彼女たちには社会人デビューする前に金融リテラシーを身につけてもらいたいと思っています。

大事なお子さん、生徒さんにお金の知識を得るチャンスを与えていただきたいです。

難しい話を噛み砕き、興味/関心を抱いてもらえる授業を提供して参ります。

大切な子供たちに、大切な知識を身につけて欲しいと願ってやみません。

少しでも金融教育にご関心を持っていただけたら幸いです。

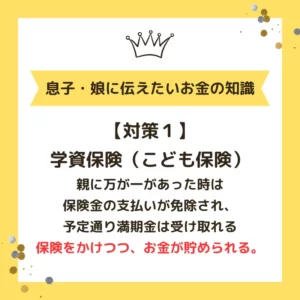

画像内文言(検索用)今日のお金の知識 教育資金の準備今日のお金の知識 幼稚園〜大学卒業までの教育費 オール公立=820万円 オール私立=2,300万円今日のお金の知識 学資保険 子ども保険

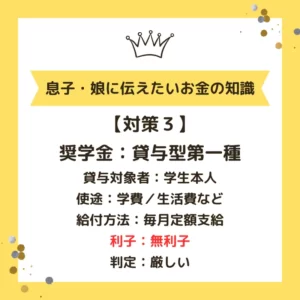

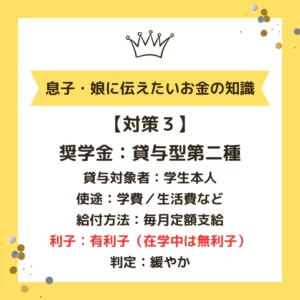

お金を貯めつつ、保険の役割も持つ。毎月、保険料を支払う=貯蓄することで将来の大きな学費に備える。子どもが18歳になった時など、お金を受け取る時期を設定できる今日のお金知識 親に万が一があった時は保険金の支払いが免除され、予定通りの満期金を受け取れる。保険をかけつつ、お金が貯められる。今日のお金の知識 公的教育ローン 国が行う教育一般貸付=日本政策金融公庫の教育ローン 融資限度額:350万円 使途:入学金/授業料/住居費等返済期間:18年以内 融資条件に子どもの学力は関係ない今日のお金の知識 対策3 奨学金 日本学生支援機構による奨学金制度。貸与型と給付型の2種類。貸与型には第一種と第二種がある。親の年収や学生本人の学力を審査。今日のお金の知識 対策3 奨学金:貸与型第一種 貸与対象者:学生本人 使途:学費/生活費など 給付方法:毎月定額支給 利子:無利子 判定:厳しい今日のお金の知識 対策3 奨学金:貸与型第二種

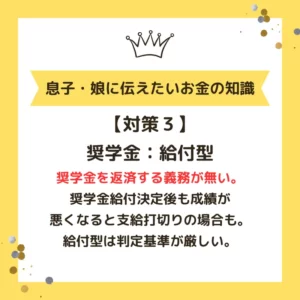

貸与対象者:学生本人 使途:学費/生活費など 給付方法:毎月定額支給 利子:有利子(在学中は無利子) 判定:緩やか今日のお金の知識 対策3 奨学金:給付型 奨学金を返済する義務が無い。奨学金給付決定後も成績が悪くなると支給打ち切りの場合も。給付型は判定基準が厳しい。今日のお金の知識 学びの機会は平等に与えられます。親の財力に寄らず、自分の努力で高等教育を受けることは可能です。ただ、将来的に奨学金返済に苦しむ若者が多いことも事実。奨学金も借金なので、申請は最低限の金額を見極めるのが大事。